O rebalanceamento dos riscos: inflação vs crescimento

Jorge Silveira Botelho | BBVA Asset Managment

Responsável pela unidade de negócio da BBVA Asset Management em Portugal

Jorge Silveira Botelho, com mais de 33 anos de experiência nas áreas de gestão de ativos e mercados de capitais, é responsável pela promoção e enquadramento do negócio de gestão de ativos do Grupo BBVA em Portugal.

Setembro de 2024 por Jorge Silveira Botelho

Quando a Reserva Federal Americana decide fazer uma inversão da sua política monetária, a este movimento designa-se vulgarmente por “Fed Pivot”. Esta denominação ganha particularmente relevância, porque traz o foco no balancear de riscos entre a inflação e o crescimento.

Na Europa, o Banco Central Europeu tem apenas como objetivo de condução da política monetária o controle da inflação, enquanto nos EUA a Fed tem um duplo mandato, ou seja, tem como objetivos garantir simultaneamente o controle da inflação e o pleno emprego. Parece evidente, que a desaceleração de preços é um processo em curso na economia global. Mas o mais relevante é que uma inflação mais baixa, significa necessariamente um aumento da confiança dos consumidores. Atualmente esta desaceleração de preços estende-se obviamente à economia americana, onde os sinais de desaceleração e de descida de preços são evidentes.

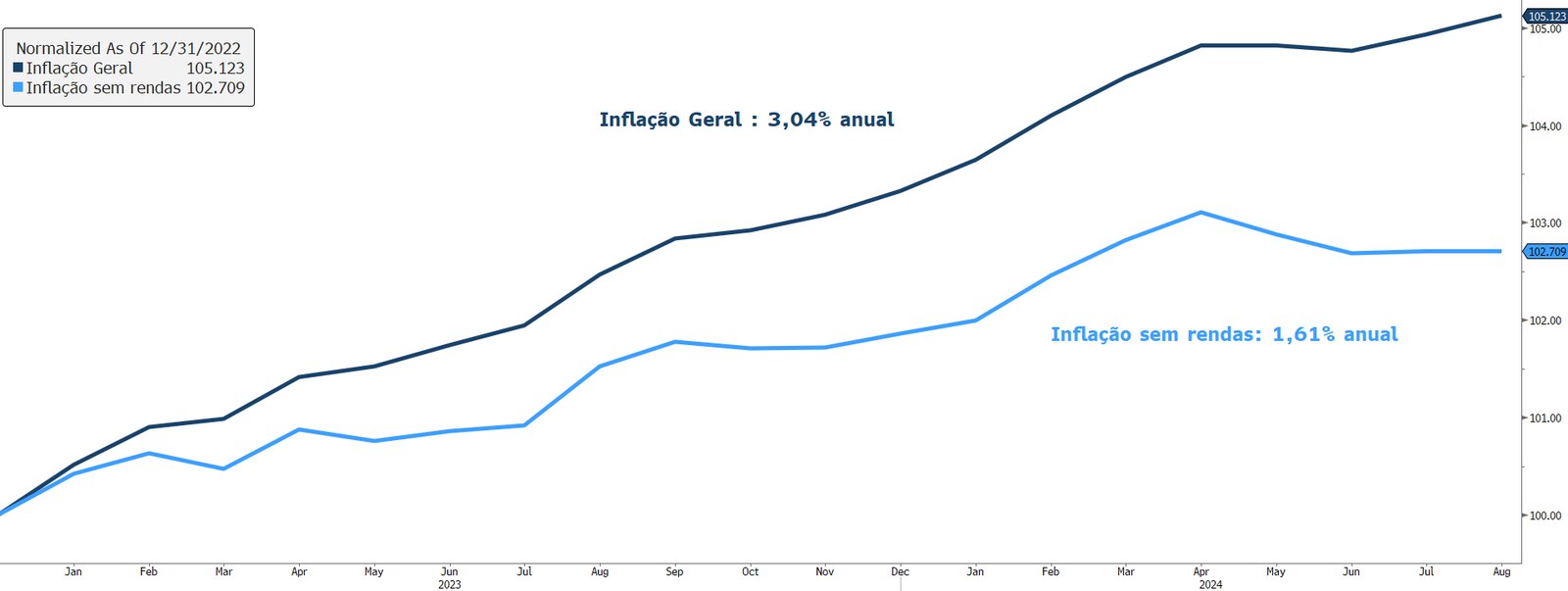

Quando analisamos o dado da inflação do mês de agosto nos EUA, facilmente deduzimos que quase 94% dos 3,2% da inflação subjacente pode ser explicado apenas pela contribuição de duas subcomponentes do índice de preços ao consumidor: as rendas (72%) e os seguros de automóveis (22%).

De facto, desde o final de 2022 se subtrairmos a componente das rendas da inflação geral, esta encontra-se 1,61% em termos anuais, enquanto se as voltarmos a incluir no cálculo a inflação geral corre a 3,04% em termos anuais desde então. Acresce o facto, que o efeito das rendas é retardado, uma vez que a metodologia do cálculo não reflete as condições atuais, onde já é visível a significativa desaceleração das mesmas...

Se considerarmos que praticamente dois terços dos americanos detêm casa própria, o valor das rendas, só efetivamente afeta diretamente um terço da população, porque para os restantes cinge-se apenas a uma medida do aumento do custo de vida e de avaliação do custo de oportunidade de deter casa.

Neste contexto, o tema relevante que a Reserva Federal Americana recentemente assumiu é que o processo desinflacionista está a desenrolar-se de forma correta, o que evidencia uma adicional confiança de que como os riscos estão muito mais balanceados entre o crescimento e a inflação.

Na prática, o que tudo isto significa, é que vamos ter mais descidas das taxas de juro em 2024, em 2025 e muito provavelmente estas descidas irão-se estender até 2026.

Assim sendo, o que os investidores devem intuir sobre este processo desinflacionista, é que esta maior visibilidade sobre a política monetária deverá proporcionar uma maior visibilidade sobre a evolução do atual ciclo económico.