El reequilibrio de los riesgos: inflación vs. crecimiento

Jorge Silveira Botelho | BBVA Asset Managment

Responsable de la unidad de negocio de BBVA Asset Managment en Portugal

Jorge Silveira Botelho, con más de 33 años de experiencia en las áreas de gestión de activos y mercados de capitales, es responsable de promover y estructurar el negocio de gestión de activos del Grupo BBVA en Portugal.

Septiembre de 2024 por Jorge Silveira Botelho

Cuando la Reserva Federal estadounidense decide hacer un giro en su política monetaria, este movimiento se denomina comúnmente “Fed Pivot”. Este término cobra especial relevancia porque se centra en equilibrar los riesgos entre la inflación y el crecimiento.

En Europa, el único objetivo del Banco Central Europeo al dirigir la política monetaria es controlar la inflación, mientras que en Estados Unidos la Fed tiene un doble mandato, es decir, sus objetivos son garantizar el control de la inflación y el pleno empleo. Parece evidente que la desaceleración de los precios es un proceso continuo en la economía global. Pero lo más relevante es que una menor inflación significa necesariamente un aumento de la confianza de los consumidores. En la actualidad, esta desaceleración de los precios se extiende obviamente a la economía estadounidense, donde los signos de desaceleración y de la caída de los precios son evidentes.

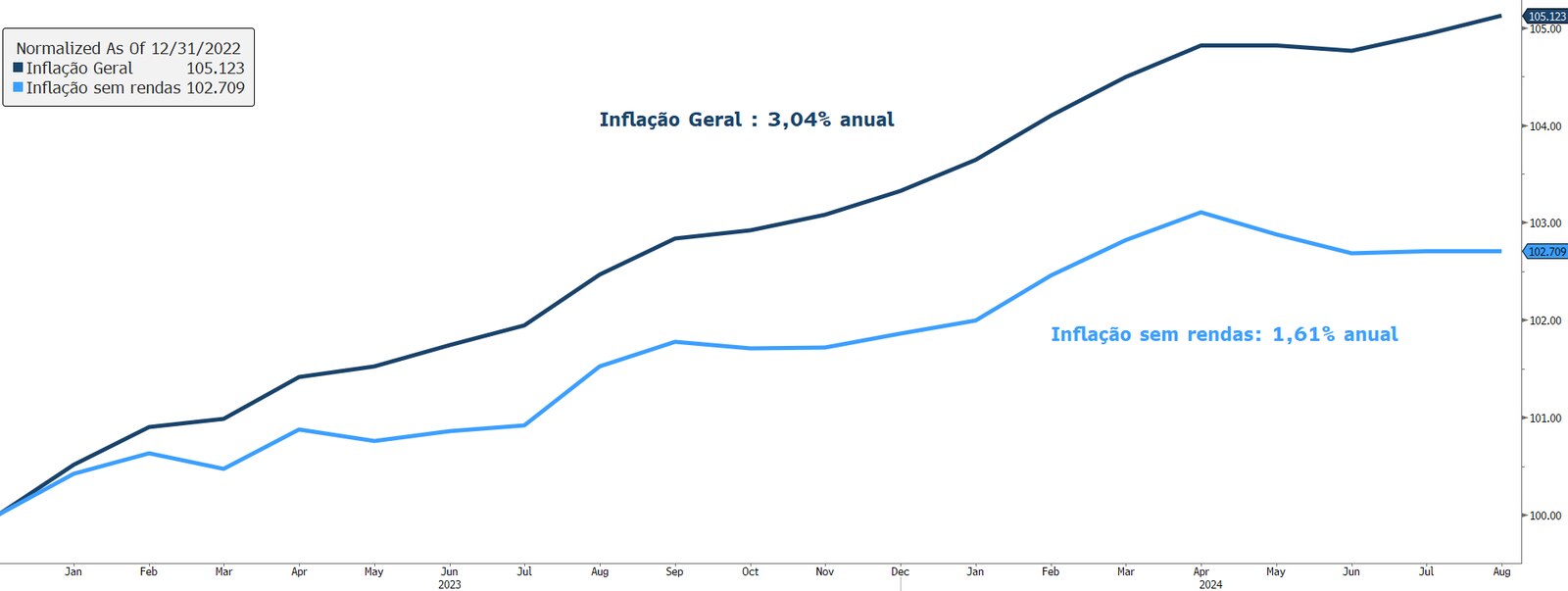

Cuando analizamos los datos de la inflación del mes de agosto en EE.UU., deducimos fácilmente que casi el 94% de los 3,2% de la inflación subyacente puede explicarse solamente por la aportación de dos subcomponentes del índice de precios al consumo: alquileres (72%) y seguros de automóvil (22%).

De hecho, desde finales de 2022, si restamos el componente de alquileres a la inflación general, esta se encuentra en un 1,61% en términos anuales, mientras que si los volvemos a incluir en el cálculo, la inflación general es de 3,04% en términos anuales desde entonces. Además, el efecto de los alquileres se retrasa, ya que la metodología del cálculo no refleja las condiciones actuales, donde ya se aprecia una importante desaceleración de los alquileres...

Si consideramos que prácticamente dos tercios de los estadounidenses tienen casa propia, el valor de los alquileres solo afecta directamente a un tercio de la población, porque para el resto no es más que una medida del aumento del coste de la vida y de la valoración del coste de oportunidad de poseer una vivienda.

En este contexto, el tema relevante que la Reserva Federal estadounidense ha asumido recientemente es que el proceso desinflacionista se está desarrollando correctamente, lo que evidencia un plus de confianza en que los riesgos están mucho más equilibrados entre crecimiento e inflación.

En la práctica, todo esto significa que veremos más recortes en los tipos de interés en 2024, en 2025 y, muy probablemente, estos recortes se extenderán hasta 2026.

Por tanto, lo que los inversores deberían intuir sobre este proceso desinflacionista es que esta mayor visibilidad sobre la política monetaria debería proporcionar una mayor visibilidad sobre la evolución del actual ciclo económico.